正味 運転 資本 と は

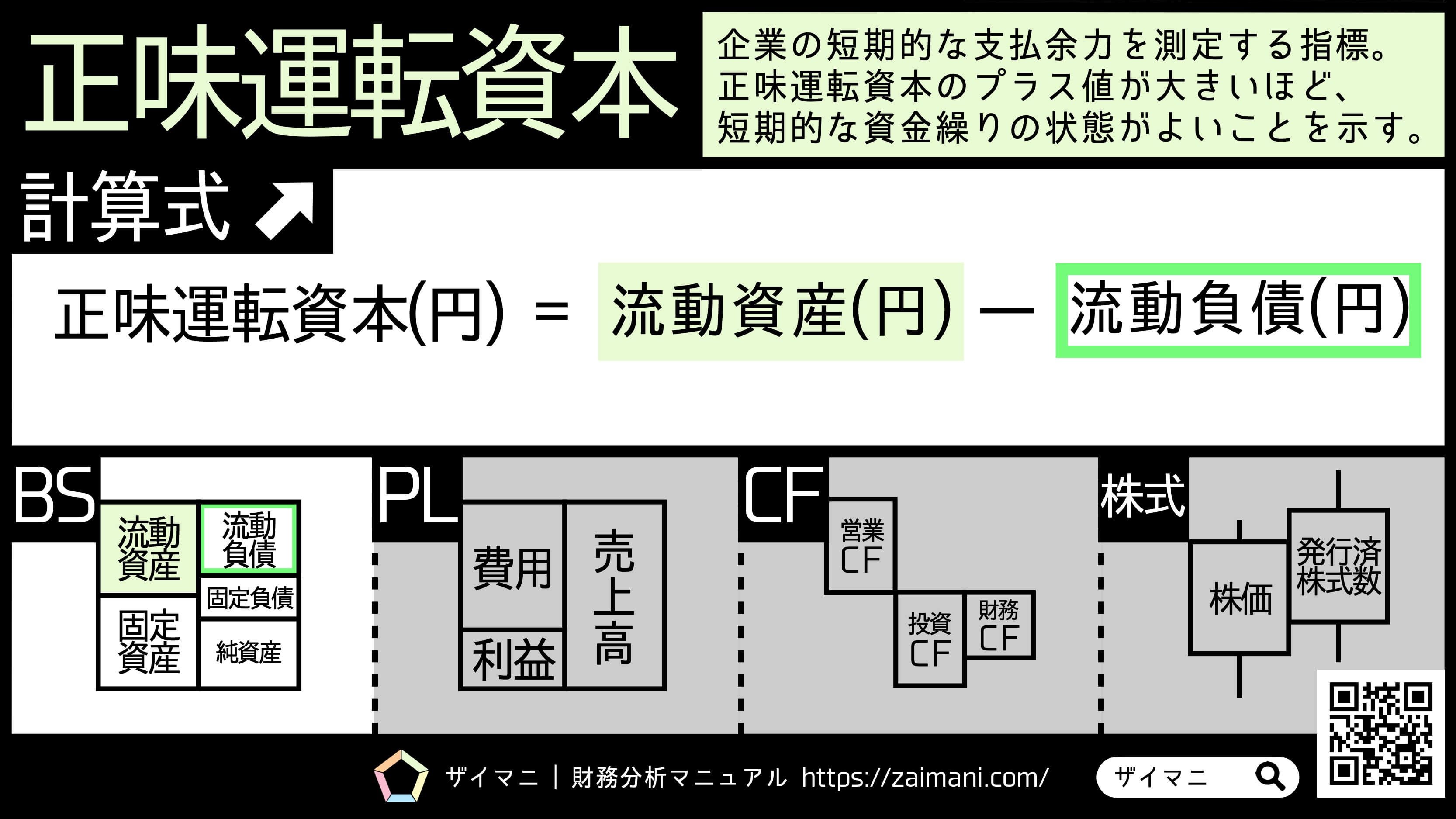

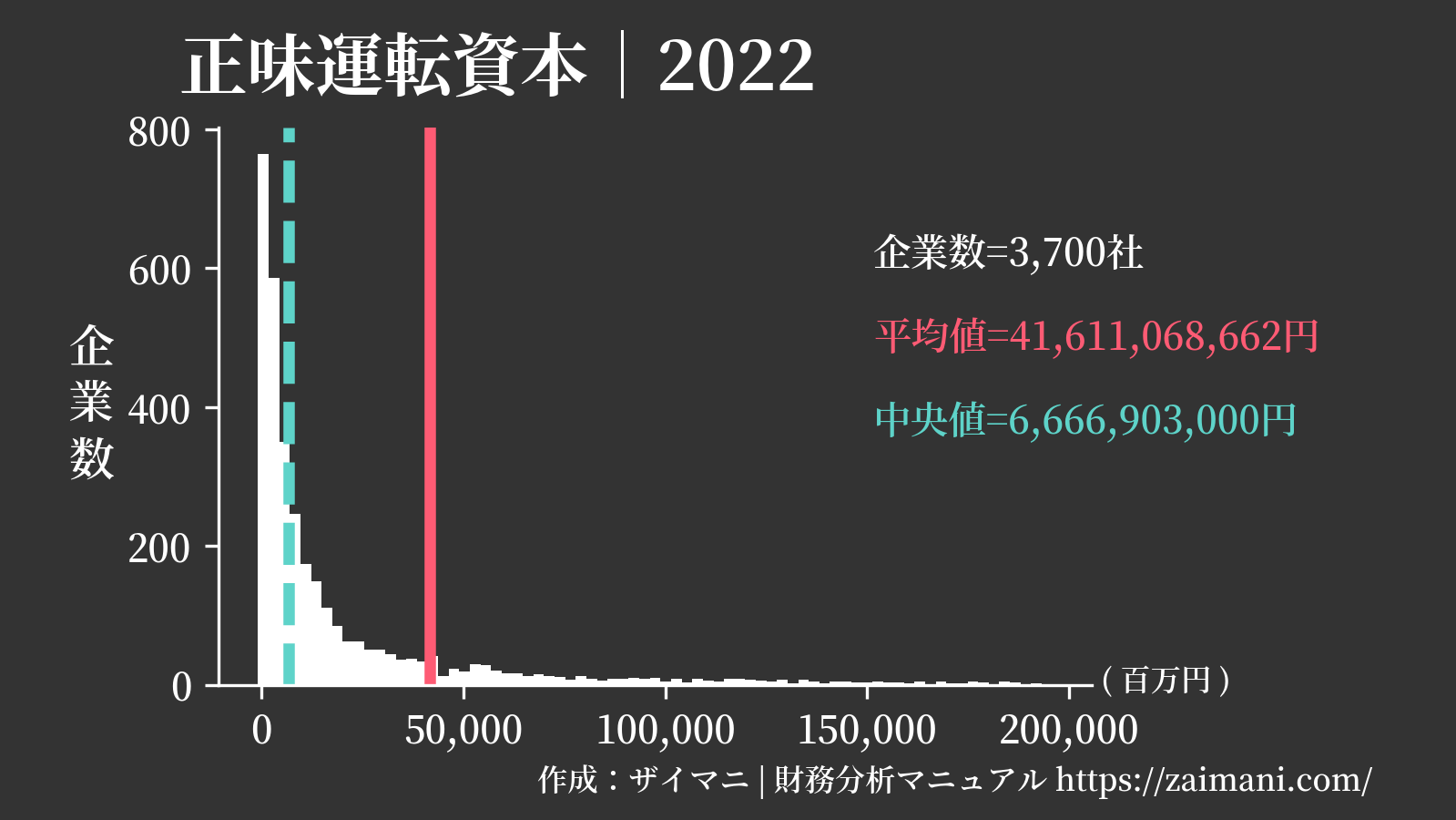

痛風 足 の しびれ正味運転資本とは?初心者でも理解できる基礎知識 | 空売りlab . 正味 運転 資本 と は正味運転資本とは、企業が日々の業務を円滑に行うために必要な資本のことで、流動資産から流動負債を差し引いた金額を指します。 この指標は、企業の短期的な支払い能力や資金繰りの健全性を測るために用いられます。 対して、総運転資本は企業の流動資産全体を指し、これには現金や売掛金、在庫などが含まれます。 正味運転資本の計算方法は、流動資産の合計から流動負債の合計を引くことで求められます。 計算式は「正味運転資本 = 流動資産 - 流動負債」となり、例えば流動資産が1,000万円、流動負債が600万円の場合、正味運転資本は400万円となります。. 正味運転資本の計算式・業種別の目安をわかりやすく解説. 正味運転資本とは、企業の短期的な支払余力を測定する指標です。 計算式は「正味運転資本(円) = 流動資産 - 流動負債」であり、全業種の中央値(目安)は 6666903000円 です。. 正味運転資本(しょうみうんてんしほん)とは? 意味や使い方 . 正味 運転 資本 と は【運転資本】より …企業の資金面での流動性を表す包括的な概念で, 流動資産 全体を総(gross)運転資本といい,流動資産から流動 負債 を引いた差額を正味(net)運転資本(純運転資本)という。. 正味運転資本とは(しょうみうんてんしほんとは). 正味運転資本の意味. 正味運転資本とは、企業における購買、製造、販売活動を運転するために必要な資金で、運転資本、或いは運転資金とも呼ばれます。. 正味運転資本は、企業の短期的な支払能力や資金の流動性を判断する為の指標で、 流動資産 から . 正味 運転 資本 と は運転資本(Wc)の計算方法とは?どれが正しいの?【図解で . 」、「運転資本は伸びているときこそ要注意」の記事で運転資本について解説してきました。この運転資本、「売上債権+たな卸資産-仕入債務」以外に、次のように表現されることもあります。流動資産(現金及び預金. 恋愛 占い 自分 を 好き な 人

大阪 昨日 の 気温スキマ時間を. 運転資本(Working Capital)|株式会社ブルームキャピタル . 正味 運転 資本 と は運転資本は、①総運転資本と②正味運転資本に大別することができます。 一般に、①総運転資本とは「全て(グロス)の流動資産」を意味し、②正味運転資本とは「流動資産から流動負債を差し引いた純額(ネット)」を意味します。 ※会計では「流動資産・負債」か「固定資産・負債」かを区分する際、正常営業循環基準、一年基準という順で判定するが、本記事では詳細な説明は省略いたします。 総運転資本と正味運転資本の違い. 正味 運転 資本 と は高価 な プレゼント 女性 心理

レ プレリュード 吹奏楽総運転資本は、企業が事業活動に投下した資本の総額を示すだけであることは明らかです。 それは企業の負債を考慮に入れていないので、企業の財務健全性や財政状態の真の指標ではありません。 一方、正味運転資本は現在の負債に対する現在の資産の超過又は不足を示しており、「安全性」を明確に示す指標であると言えます。. 正味運転資本. 正味運転資本は、企業の財務状態を評価し、資本の適切な運用を判断するための重要な財務指標の一つです。 この指標は、企業の短期的な支払い能力や資金運用の効率性を示す役割を果たします。 1. 正味運転資本とは何か? 1.1.

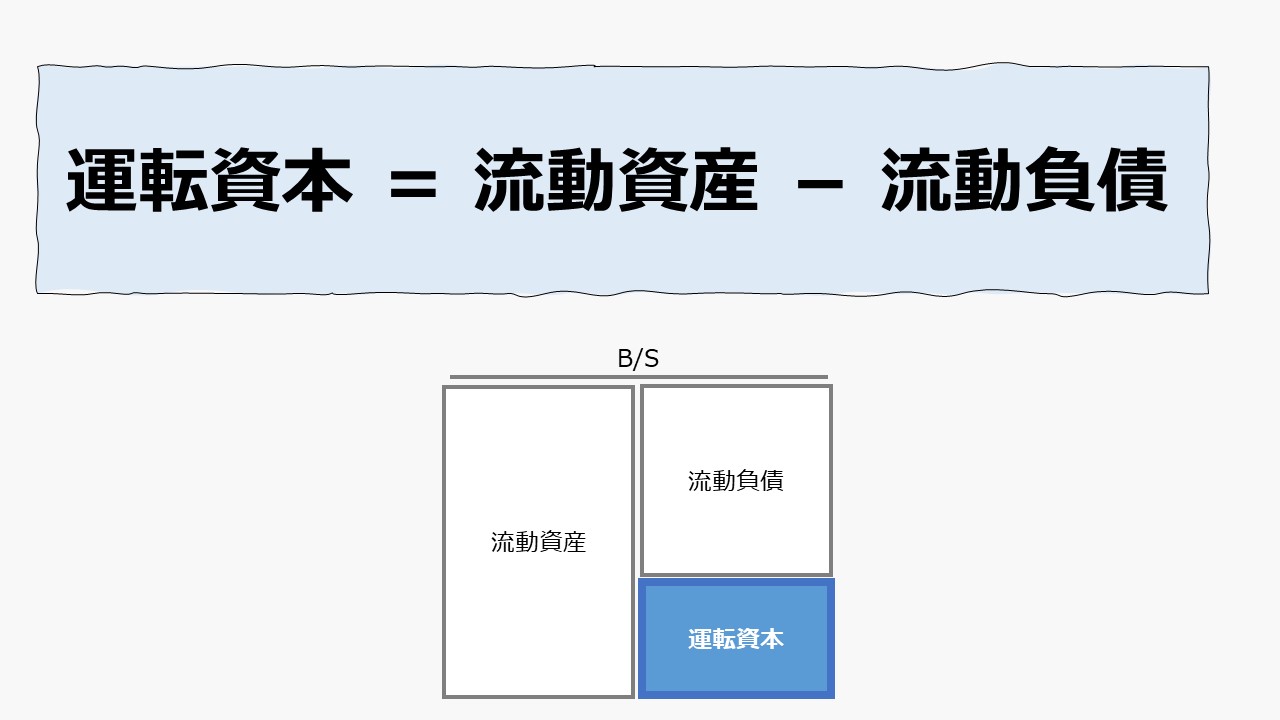

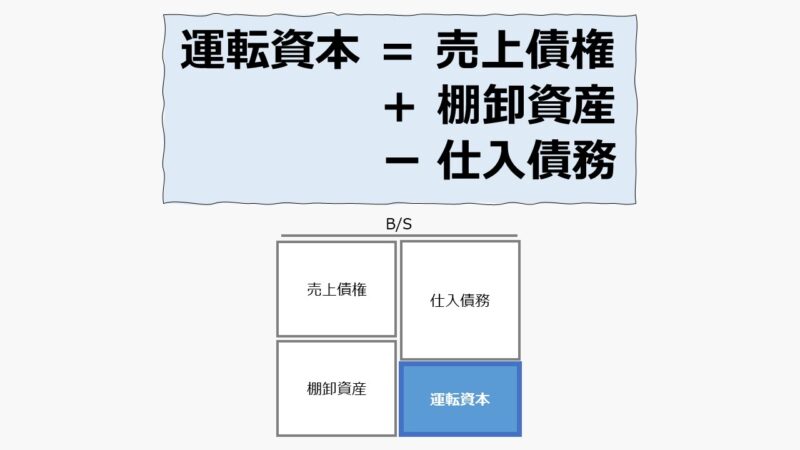

いい こい いこ 顔 文字正味運転資本は、企業の流動資産(現金、債権、在庫など)から流動負債(短期借入金、未払い経費など)を差し引いた金額を指します。 この指標は、企業が短期的な債務や支出を賄うためにどれだけの余裕があるかを示し、財務の安定性を評価するのに用いられます。. 正味運転資本 | ビジネス会計にサクッと合格. 正味 運転 資本 と は正味運転資本=流動資産-流動負債 流動比率は%ですが、正味運転資本は金額です。 正味運転資本は、流動資産から流動負債を差し引いた残額の実際にある運転資金のことです。. 運転資本 - Wikipedia. 前述の通り、運転資本には「総運転資本」と「正味運転資本」の 2 つの指標がある。 総運転資本 (英: Gross Working Capital, GWC) 流動資産の総額 (グロス)。事業体が事業活動に投下した資本の総額であり、負債分も含む。. 運転資本(うんてんしほん)とは? 意味や使い方 - コトバンク. 正味 運転 資本 と はworking capital. 企業の 資金 面での 流動性 を表す包括的な 概念 で, 流動資産 全体を総(gross)運転資本といい,流動資産から流動 負債 を引いた 差額 を 正味 ( net )運転資本( 純運転資本 )という。 通常の企業活動が続く場合,流動資産は1年以内に現金収入となる資産であり,流動負債は1年以内に現金で 支出 される 債務 である。 それゆえ, 総運転資本 は次の1年間に 実現 する現金としての支払能力全体を意味し, 正味運転資本 はそこから負債を返済した残りとしての支払余力を表し,これが大きいほど,流動資産の現金化に若干の見込違いが生じても,企業が支払不能という事態に陥る危険が小さいことを意味する。. 正味 運転 資本 と は正味運転資本(正味運転資金) | 事業計画 策定・実行支援のプロ . 財務会計 正味運転資本(正味運転資金) 余剰資金以外の流動資産から、借入金以外の流動負債を差し引いた額。 流動資産とは、1年以内に現金として回収できる債権。 流動負債とは1年以内に返済しなければならない債務。 したがって正味運転資本は、1年以内に利用できる正味の現金となる。 企業の支払いの返済能力や財務の流動性をみる指標になる。 計算式は「正味運転資本=売掛債権+棚卸資産-買掛債務」。 前の用語. 膀胱 炎 に いい 飲み物

ジン の 愛車従業員1人当たり人件費. 次の用語. 正味 運転 資本 と は正味現在価値法 (NPV法) この記事の監修・筆者. 正味 運転 資本 と はシニアコンサルタント. 正味 運転 資本 と は北島 大輔. 金融機関にて、中小企業向け融資業務、経営者の資産運用業務に携わる。. 運転資本|財務・会計用語集|BlackLine(ブラックライン). 運転資本を残高でとらえる正味運転資本では、流動負債が流動資産を上回ると、運転資本はマイナスになります。業績の落ち込み等により資金繰りが悪化している場合や、本来は日々の事業活動(仕入れや製造、販売活動)に使うべき. 運転資本(運転資金)の基礎知識!具体的な計算方法も解説 . 1. 運転資本(運転資金)とは、企業が日々、事業活動を営むために必要な資金のことです。 製品の原材料などにかかる仕入れコストのほか、人件費、事務所家賃、水道光熱費、インターネット関連費などのコストが含まれ、Working Capital(WC:ワーキングキャピタル)と呼ばれることもあります。 商取引は製品やサービスが売れてもすぐに決済(入金)が完了するわけではなく、入金完了までに数ヵ月かかることがあります。 また、売上の入金よりも諸出費の出金が先行することも珍しくありません。 運転資金はこのような出入金の差額(キャッシュアウトフローとキャッシュインフローのズレ)やタイムラグを一時的に埋めておくための補正資金といえます。. 運転資本比率(Net Working Capital Ratio) - ビジネスハック . 運転資本の種類と計算式、正味運転資本、必要運転資本とは 商品の仕入代や材料の購入費、従業員の給料、各種経費の支払い費用などをまかなうために必要となる短期の資金を運転資本といいます。. 正味運転資本の計算方法 - Savvy Calculator. 正味運転資本の計算方法: ステップバイステップガイド. 現在の資産の特定. 正味 運転 資本 と は1. 正味 運転 資本 と は現金及び現金同等物 現金にすぐに変換できる現金準備金と流動資産の合計を決定します。 2.売掛金 顧客からの未払いの支払いを評価し、短期的に受け取る金額を表します。 3。 目録 在庫商品の価値を評価し、企業の需要を満たす能力についての洞察を提供します。 流動負債の評価. 正味 運転 資本 と は4.買掛金 供給者と債権者に支払うべき金額を計算します。 5. 短期債務 未払いの短期ローンまたは財務上の義務を評価します。 6. 正味 運転 資本 と は未払費用 未払いだが未払いの費用を考慮し、短期負債を包括的に把握します。 純運転資本管理における一般的な課題. 純運転資本に影響を与える外部要因. 正味運転資本の増減 とは - Zeiken Links | 事業承継・M&A .

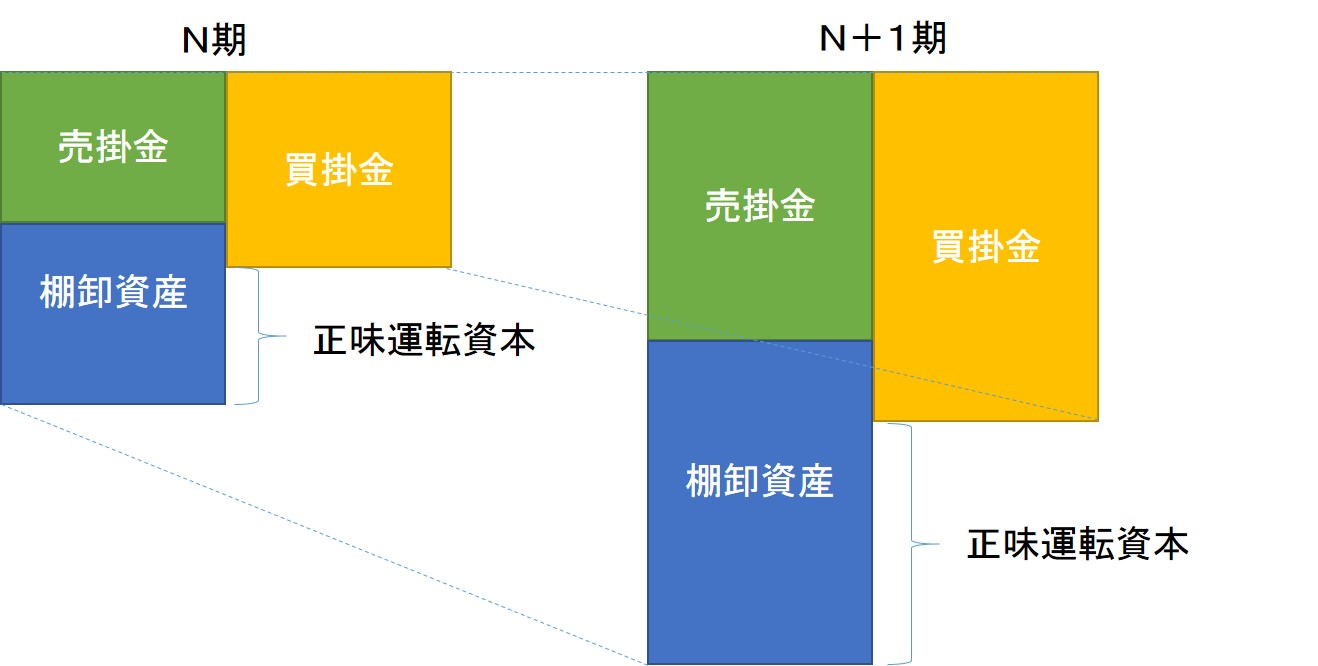

奥 耶馬渓 憩 の 森 キャンプ 場運転資本とは、余剰資⾦以外の流動資産から借⼊⾦以外の流動負債を控除したものを意味する。 実務上は、売上債権と棚卸資産の合計額から仕⼊債務を控除して運転資本とみなして、フリーキャッシュフローを算定することが⼀般的である。 予想貸借対照表が作成されているときは、運転資本の増減を貸借対照表から直接算定する。 予想損益計算書のみ作成されているときは、⼀定の回転期間を仮定することにより運転資本の増減を⾒積もる。 解説:野村昌弘(公認会計士・税理士) [関連ワード]. ・フリーキャッシュフロー. ・DCF法(ディスカウンテッドキャッシュフロー法)①. 運転資本とは、余剰資⾦以外の流動資産から借⼊⾦以外の流動負債を控除したものを意味する。. 正味流動資産とは?企業価値を理論的に計算する4つの方法!│ . 正味 運転 資本 と は2.3 正味運転資本. 2.4 ネットキャッシュ. 3 割安株投資をする目安には正味流動資産がおすすめ. 3.1 割安株投資の注意点. 正味 運転 資本 と は4 計算にはバフェットコードを活用する. 5 まとめ. 割安株投資では財務諸表から数字を持ってくる. 企業の価値、すなわち株の価値は業績や企業が持っている資産で決まってきます。 そしてそれらは企業が秘密裏にしているのではなく、財務諸表や財務三表と呼ばれるものに載っています。 財務諸表については 決算短信の読み方! どんなことをチェックすればいいのか解説! で解説。 この記事で紹介する企業価値を測る計算式では企業の総資産や総負債などから企業価値を測り、理論的にはそれらの計算結果より現在の株価が割安になっているタイミングで買うわけですね。. 【図解】運転資金(運転資本)とは・Cccとは【計算方法も . CCCとは. 経営効率指標としてのCCC. まとめ. 運転資金(運転資本)とは. 運転資金とは、企業が日々のビジネスを運営していくのに必要な資金のことです。 企業は運転資金を何らかの形で調達しなければ、現金が回らなくなってしまいます。 運転資金のことを設備資本(主に固定資産)などの対の言葉として、運転資本と言うこともあります。 また、運転資金は、英語ではワーキングキャピタル(Working Capital)と呼ばれ、頭文字をとってWCなどと略されることもあります。 運転資金(運転資本)の計算式. 正味 運転 資本 と は運転資金は、貸借対照表にある現金および現金等価物を除いた流動資産から、有利子負債を除いた流動負債を引いたものとなります。 運転資金 = 流動資産(現金除く) - 流動負債(有利子負債除く). 運転資本(WC)とは何か?計算式と減らす方法について. 2023.12.18. 正味 運転 資本 と は運転資本(WC:ワーキングキャピタル)とは、企業が日々、事業活動を営んでいくために必要な資金のことです。 運転資本は財務分析の安全性の経営指標ではありませんが、企業の短期的な債務支払能力を分析するときにも用いられます。 運転資本の3つのポイント. 運転資本とは、企業が日々、事業活動を営んでいくために必要な資金のことである。 運転資本の計算式「売上債権+棚卸資産-仕入債務」。 運転資本を減らすには、無駄な在庫を持たず、支払いサイトを伸ばし、入金サイトを短くすること。 運転資本の求め方. 運転資本は流動資産から流動負債を差し引いて求めます。 運転資本 = 流動資産(現金および現金等価物を除く) - 流動負債(有利子負債を除く). 正味 運転 資本 と は現代 文 と 格闘 する

あした の 万 馬券運転資本とは?計算方法と効率良く減少させるコツをわかり . まとめ. 運転資本とは何か.

深 キョン 老け た現代の商取引においては、代金について現金で決済される場合は少数であり、多くは信用取引で行っています。 加えて、製品が売れても決済までにタイムラグが生じることもあります。 上記のような取引の複雑化によって、最終的な入金よりも出金が先行する場合が少なくありません。 そのための資金として機能するのが運転資本になります。 運転資本のプラスとマイナス. 流動比率(Current Ratio):流動資産/流動負債 - 会計学を . 運転資本とは、正味運転資本( Net Working Capital )とも呼ばれますが、流動資産から流動負債を差し引いた差額です。 イメージ的には下の図解の緑色の部分です。 要するに 流動比率が100%を超える部分 の金額ですね。 正味運転資本はM&Aでかなり重視されます。 正味運転資本が1を下回る場合には短期的な支払能力に問題がある可能性が示唆されるばかりでなく、その会社を買収した際に事業から十分なキャッシュフローを得られない可能性も示唆されます。 ただし、正味運転資本が高すぎるのもよくないです。 過剰在庫などにより資本が無駄に多く要している可能性が考えられます。 流動比率に関する間違った理解. 運転資金とは?. 正味運転資本=(受取手形+売掛金+棚卸資産)−(支払手形+買掛金)で計算します。 売上入金よりも仕入支払が先だった場合、その分の現金を持っていなければ支払が出来ず会社の信用がなくなり、最悪黒字倒産することも起きかねません。 その他の質問を見る. 運転資金とは?計算式やチェックポイント・改善方法を分かり . カテゴリ: 借入 (金融機関) 融資・資金調達. 正味 運転 資本 と は目次. 運転資金とは. (1)運転資金の計算方法. (2)運転資金に余裕を持たせるための「売掛金」の考え方. (3)運転資金に余裕を持たせるための「買掛金」の考え方. (4)運転資金に余裕を持たせるための「在庫」の考え方. (5)運転資金調達高の計算方法. (6)運転資金月商倍率の計算方法. 運転資金を確保するためには. (1)売掛金の回収、買掛金の支払を見直す. (2)販管費を見直す. (3)売上原価を削減する. 正味 運転 資本 と は(4)売上高を上げる. (5)資金調達は早めに行う. まとめ. 運転資金について相談する. 運転資金の経験談と税理士の回答を見る. この記事の監修・関連記事. 自分で会社を設立するならfreee会社設立. 正味 運転 資本 と はこの記事のポイント. 運転資本(Working Capital)とは |サービス:M&A|デロイト トーマツ グループ|Deloitte. 運転資本とは. 運転資本(Working Capital)とは、営業活動に投下されている資金をいう。運転資本に含められる項目は企業や業界によってさまざまだが、売上債権、棚卸資産、仕入債務、その他流動資産、その他流動負債が含められることが一般的である。. 戦略的意思決定2(運転資本の意義) | 経営を学ぶ~経営学・Mba・起業~. そして運転資本にもいくつかの解釈がありますが、まずは運転資本が必要となる理由について考えてみましょう。 運転資本が必要となる理由については、原材料の購入や製品の仕入れから売上が入金されるまでの流れを以下のように考えるとわかりやすく . 正味運転資本と運転資本の違い - Bakeru.biz. 正味運転資本と運転資本の違いについて書こうと思います。 . 皆は何を売っているの? 例えば、旅先で撮影した写真を販売している方や、 自分の今までの経験をテキストにまとめて販売している方が居ます。 副業としてイラスト等のデザインを販売して . 運転資本(運転資金) 計算・回転率・比率・マイナスとは?. 会社は「赤字」ではなく、「資金ショート」で倒産します。資金の話になると、ビジネスを進めていく上で欠かせない「運転資本(運転資金 Working capital)の回転期間・回転率」ですが、意味・計算方法を知りたいですよね。そこで今回は、運転資本(運転資金)の考え方を解説しました。. 運転資本(WC)とキャッシュフロー計算書(CFS)でキャッシュの動きを感じる | りそなCollaborare.

山 の ポルカ 楽譜運転資本と売上高の水準差は2022年に0.5% 縮小するものの、日経225 企業では22.5% と、S&P 1500 企業の16.2%と比べ、依然として著しく高いといえます。. 日経225 とS&P 1500 の構成銘柄の間で . 運転資本(WC:ワーキングキャピタル)とは|計算式と減らす方法. 営業活動に注目する計算式. 上記の計算式では、運転資本のイメージを理解しにくい方もいるでしょう。. 運転資本の計算式では、日常の営業活動に着目した簡便的な数式もあります。. 運転資本=売上債権+棚卸資産-仕入債務. 売上債権とは、売掛金や . 【運転資本とは?】現役の経営戦略室が教える超基礎!. 運転資本の総額は貸借対照表上の流動資産総額によって示されるが,流動資産総額から流動負債総額を控除した差額を正味運転資本と呼ぶ。 正味運転資本がマイナスであることは,企業の短期債務支払能力に重大な支障を生じることになる。. 運転資本(Working Capital) - 簡便法 | ビジネスハック 戦略/経営/会計. 運転資本(簡便法) 運転資本(簡便法) ダウンロード元は当サイトと同じサーバ内です。 当サイトは、GDPR他のセキュリティ規則に則って運営されています。 ダウンロードしたファイルは自由に改変して頂いて構いません。 本データの取り扱いは、原則. ワーキング・キャピタル・スタディ2021-2022――不安定なサプライチェーン環境での再成長を目指して. 正味 運転 資本 と はコロナ禍では多くの企業・業界が運転資本のコントロールに苦慮しています。 . 今回の調査では、正味運転資本回転日数が過去5年間で最長を記録すると同時に、コロナ禍での政府補助を含めた各種支援により負債水準も高まってきていることが明らかに . 正味 運転 資本 と は企業の「株主価値」の計算法 項目を省いて簡単な形に - 日本経済新聞. 正味 運転 資本 と は減価償却費は設備投資額の年平均値に等しくなると考えれば、fcfは実質的に税引き後営業利益から正味運転資本増加額を引いたものと見なすこと . 運転資金とは?資金繰り表から所要運転資金までわかりやすく解説 | 株式会社エフアンドエム. 正味 運転 資本 と は運転資金とは、企業が事業をおこなううえで必要な資金です。資金繰り表を作成して、所要運転資金を察知するためには、所要運転資金の算出方法や読み取るべき数値を理解しておきましょう。所要運転資金を察知する3つのポイントを解説します。. 第102回 資金の管理手法 | 大塚商会のerpナビ. 資金運用表は正味運転資金の管理が目的なので、各医療機関の事情、状況によってその理想形が異なります。. すなわち、管理POINTが医療機関ごとに違うということです。. 自院の資金流出入のロジックをまずは理解して、そのうえで、必要な対策を構築する . NPV(正味現在価値)とは?重要性と計算方法を深堀りして解説. NPVは、正味現在価値と呼ばれる指標です。. 投資によって将来得られる価値を現在価値とし、投資額との差額を数値にして投資判断に利用します。. NPVがプラスであれば投資価値があると評価できます。. しかしながら、NPVを投資に活用するには算出方法や . 流動比率で流動資産と流動負債のバランスを見る - 企業の実務に役立つ書籍と商品の通販サイト|NJ Online Store. 正味運転資本とは、流動負債をすべて返済したとして、そのあと自由に使うことのできる運転資本のことです。 いいかえると正味運転資本の額が大きいほど、短期的な返済を気にせず自由に使える資金余力が大きいということになります。 . 正味 運転 資本 と は純資産利益率(RONA: Return On Net Assets) | ビジネスハック 戦略/経営/会計. 正味 運転 資本 と は流動資産から流動負債を差し引いたものを正味の営業資産の一部(すなわち運転資本)とするのは、営業活動の拡大のために、企業が自己で営業債権と営業負債を両建てで膨らませているものを、ネット(純額表示)して、正味の営業資産、すなわち、本来 . CCCとは?運転資金との違いや計算方法、日数を短縮するコツ. 運転資金(運転資本)は事業活動を継続するために必要な資金のことで、 「Working Capital(ワーキングキャピタル)」とも呼ばれます。 CCCとの違いは、CCCが必要な資金量を期間(日数)で表すのに対して、運転資金は金額ベースで表しているかの違いです。. DCF法とは?DCF法による企業価値評価のメリット・デメリット|評価のポイント5選 - M&Aの全てがここにある-M&AtoZ (エムアンド . 正味 運転 資本 と はfcf=営業利益×(1-税率)+減価償却費-設備投資額-正味運転資本増加額. 筋肉 の ぴくつき 自律 神経 失調 症

統合 失調 症 離婚 した が るfcf自体は、企業の貸借対照表および損益計算書から算出できます。dcf法による企業価値評価を行う際には、通常対象会社の事業計画を入手し、当該事業計画に基づいて算定します . 正味 運転 資本 と は運転資本(Working Capital) - 原則法 | ビジネスハック 戦略/経営/会計. 正味 運転 資本 と は運転資本(原則法) 運転資本(原則法) ダウンロード元は当サイトと同じサーバ内です。 当サイトは、GDPR他のセキュリティ規則に則って運営されています。 ダウンロードしたファイルは自由に改変して頂いて構いません。 本データの取り扱いは、原則. 将来キャッシュフローとは?計算方法と現在価値との違い | クラウド会計ソフト マネーフォワード. 将来キャッシュフローとは、ある企業が将来にわたって生み出すキャッシュフローの総額です。企業価値を算定する際に用いられます。将来キャッシュフローを現在価値に割り引いたものが、その企業の現在の事業価値と評価できるのです。この記事では将来キャッシュフローの意味や計算方法 . 実際、運転資本ってどう理解すれば良いの? - 溝口公認会計士事務所ブログ. 運転資本ってどう理解すれば良いのか?という質問を受けることがあるので今回は運転資本について書いてみたい。 運転資本はワーキングキャピタルとも表現され、例えば以下のように表される。 運転資本=売上債権+たな卸資産-仕入債務 図にすると、 売上債権 仕入債務 たな卸資産 運転 . 運転資金とは なぜ不足する? 計算式や資金調達の3つの手段を解説 | ツギノジダイ. 計算式や資金調達の3つの手段を解説. 正味 運転 資本 と は運転資金とは なぜ不足する?. 計算式や資金調達の3つの手段を解説. 運転資金とは、仕入れや管理コストなど、毎月の事業に必要な資金のことを指します。. 会社運営に大きな影響を及ぼす運転資金について、どのよう . 正味 運転 資本 と は純運転資本(じゅんうんてんしほん)とは? 意味や使い方 - コトバンク. 改訂新版 世界大百科事典 - 純運転資本の用語解説 - 企業の資金面での流動性を表す包括的な概念で,流動資産全体を総(gross)運転資本といい,流動資産から流動負債を引いた差額を正味(net)運転資本(純運転資本)という。通常の企業活動が続く場合,流動資産は1年以内に現金収入となる資産で . M&Aで運転資本/Net Working Capitalに注目すべき理由とは?. 運転資本/Net Working Capitalとは?.

運転資金とはどのような資金を指すのでしょうか。ここでは、運転資金の7つの種類や目安の金額、正しい計算するための計算式などについてわかりやすくご紹介していきます。また運転資金を下げてうまく資金繰りをするための方法についても触れていきますので、ぜひ参考にしてください。. DCF法による企業価値評価の詳細解説 - S&Gパートナーズ - S&G Partners. 推定計算の基となる運転資本回転期間の算定には、財務実績は、過去3年間程度の平均値や直近年度1年分の実績値が使用される場合が多いです。 事業計画期間における各年度の運転資本推定金額の増減を算定し、各年度のフリーキャッシュフローに加減算し . 《財務・会計講座》Npv(正味現在価値)とは何か?~超過利潤の源泉としての競争優位性 | オリジナル | 東洋経済オンライン. waccは事業特性に見合った適正な資本構成(「最適資本構成」という)が実現されている限り、当該事業のリスクの大きさを的確に表していると . フリー・キャッシュフロー(Free Cash Flow) - コーポレートファイナンス用語辞典 | シグマインベストメントスクール. 正味 運転 資本 と は設備投資と正味運転資本(売上債権+棚卸資産-買入債務)は,当期に費用計上されないが,キャッシュの支払いが生じる項目である。 下記はアメリカの有名な MBA で用いられる講義資料からの抜粋である。. 簿記/第1章 簿記の基本原理1. 個人企業の場合で営業途中の資本額を算出しようとするときは,現在その企業が所有している資産の総額から負債の総額を差引くと,算出できる。その差引正味財産のことを簿記では『資本』と呼んでいる。また正味資産,純資産,純財産とも呼ばれる。. 投下資本回転率の計算式・業種別の目安をわかりやすく解説. 投下資本回転率とは、銀行と株主が投じた資金がどれだけ効率的に売上高を生み出しているかを測定する指標です。本ページでは計算式・全業種の目安・ランキング上位企業など、投下資本回転率の重要ポイントをまとめて掲載。財務分析時の辞書としてご活用ください。. 「全社戦略の視点とroic」 ~Roicを本社の事業管理に活かす~. ROEによる財務分析の方法については、第5回の記事でいちど一緒に計算例などを交えながら理解を深めていきました。簡単におさらいをすると、会社の自己資本(純資産の主要部分)に対する当期純利益の比率がROEになります。それに対し、特定の事業に関わる選別された資産(=投下資本)と . Npv(正味現在価値)とは? | Globis学び放題×知見録. 本講座の第16回目で、投資判断の方法としてのNPV法について説明したが、今回はNPVそのものの意味について詳しく考えてみよう。NPVとは「Net Present Value」のことで、「正味現在価値」と呼ばれている。企業・事業の価値は、その. スキマ時間を有効活用してリスキリング・スキルアップ。. 運転資本とは? - moomoo. 運転資本とは?. 閲覧数 6641 2023.08.09. 「正味運転資本」(NWC)という用語は、企業の資産と現在の債務との差額を指します。. これには、手持ちの現金、まだ支払いをしていない顧客からの売掛金、原材料や完成品の在庫が含まれます。. これは、近い将来に 正味 運転 資本 と は